TLTW (iShares 20+ Year Treasury Bond BuyWrite Strategy ETF)은 운용사 BlackRock에서 운용하는 20년 이상 만기의 미 장기 국채에 투자하는 채권 ETF이다. 같은 운용사의 20년 이상 만기 미 장기 국채에 투자하는 TLT( iShares 20+ Year Treasury Bond ETF)를 기초자산으로 하고 여기에 콜옵션 매도를 더한 상품으로, 이러한 커버드콜 전략(Covered Call strategy, TLTW의 상품명에 있는 바이라이트 전략BuyWrite strategy과 같은 의미)을 통해 지속적인 현금흐름을 추구하는게 기본 컨셉인 상품이다.

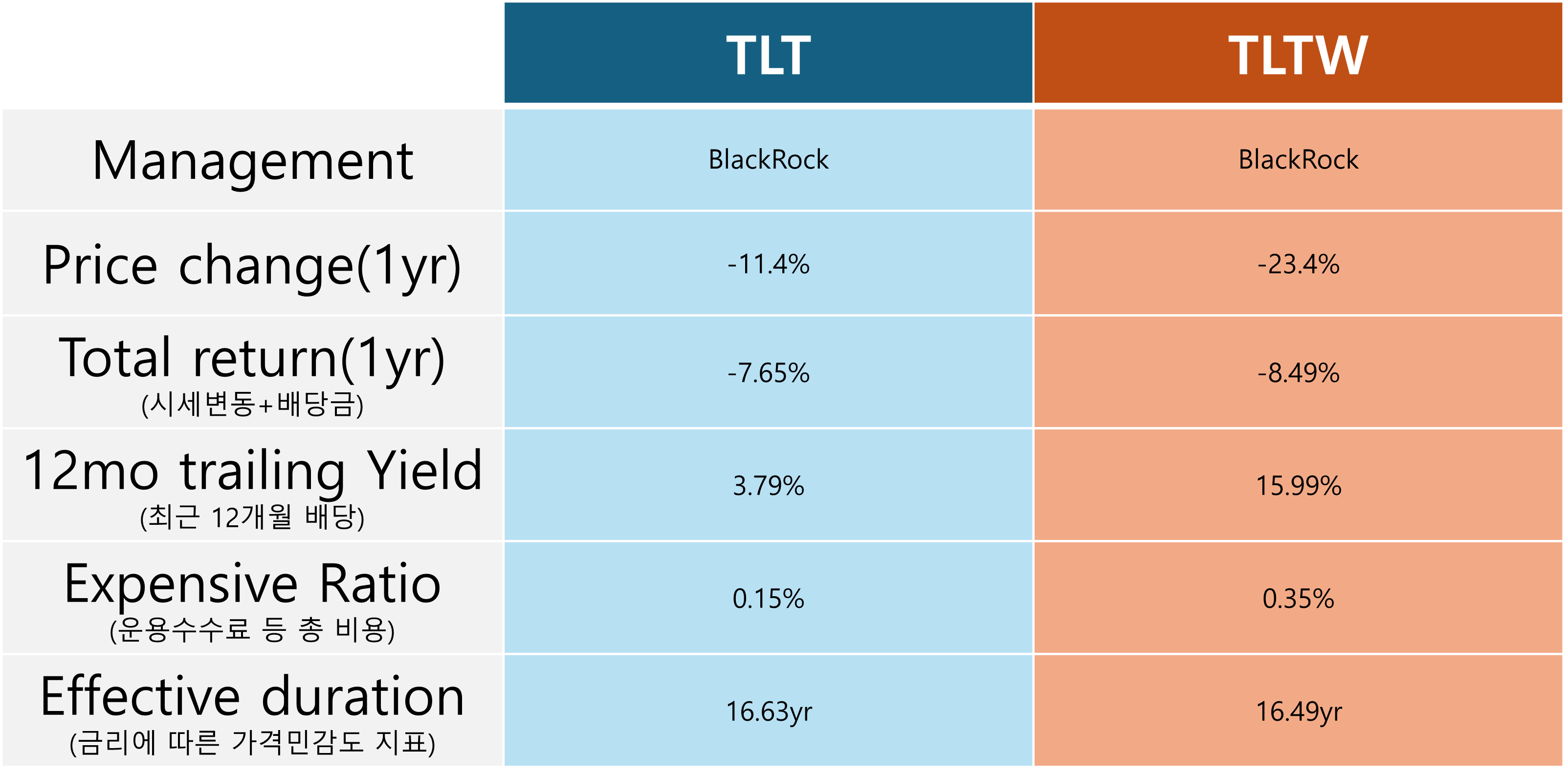

TLTW는 2022년 10월에 출시된, TLT에 비하면 비교적 짧은 역사의 ETF이다. 기초자산인 TLT에 더하여 커버드콜 전략을 구사하다보니 연 운용수수료는 0.35%로 기초자산인 TLT의 0.15%보다 높고, 24년 6월 기준 직전 12개월 연평균 배당률은 15.99%로 TLT의 3.79%보다 높다. (배당 수익률은 지속적으로 변동이 있다. 직전 배당 수익률을 연율화하면 약 11%로 다소 떨어져있다.) 다만 커버드콜 전략에 따라 이처럼 높은 배당을 받는 대신, 가격 상승기의 상승폭이 제한될 수 있다는 제한점이 있다.

최근 TLT, TLTW가 주목받는 이유는 미국 금리와 관련이 있다.

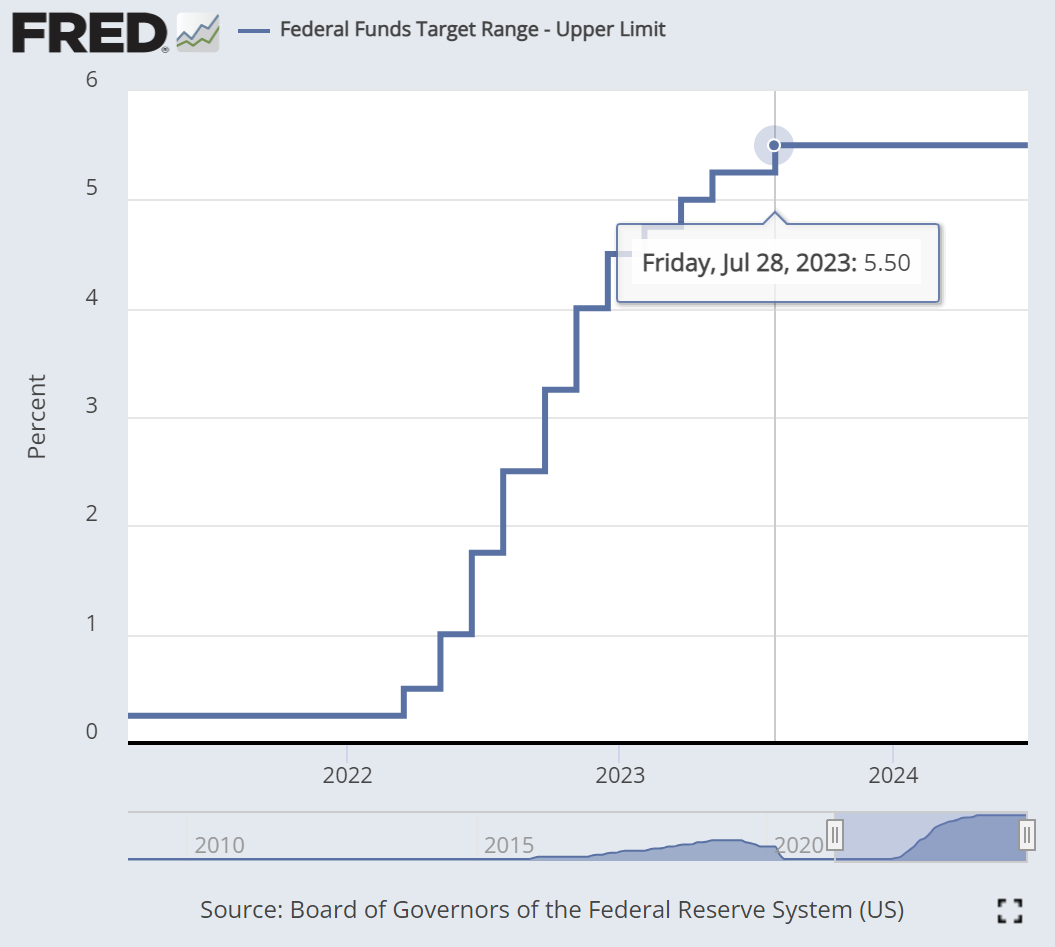

미 금리는 장기 시계열상 지속적으로 우하향하고 있었고 코로나 이후에는 거의 제로 금리에 도달한 상황이었는데, 2021년 이후 경기가 강해지고 인플레이션이 점차 심해지며 시장금리가 올라가기 시작했고 2022년 이후에는 인플레이션이 일시적이라던 연준도 기준금리를 지속적으로 인상했다.

2022년도 당시 금리인상 초기에는 인플레이션이 일시적일 것이라는 전망도 많았고 연준의 금리인상도 3% 정도 대에서 멈출 것으로 예상하는 사람들이 많았다. 하지만 23년 이후로도 물가가 쉽게 잡히지 않으면서 지속적으로, 빠른 속도로 기준금리 상승이 이루어고 시장금리도 오르면서 채권 가격은 급락을 거듭했다.

2023년 중반이 되어서야 기준금리 상승은 멈췄고, 한국의 미국 증시 투자자들 사이에서 이 시기부터 점차 높아진 금리에 따른 경기 하강을 예측하는 사람들이 늘어나기 시작했다. 이에 따라 금리 하락 시의 시세차익을 얻을 수 있는 SHY, IEF, TLT 등 채권 ETF, 그리고 그 중에서도 duration이 길어서 금리 변화에 따른 가격 민감도가 가장 큰 TLT, 그리고 그 파생 종목인 TLTW가 주목받기 시작했다.

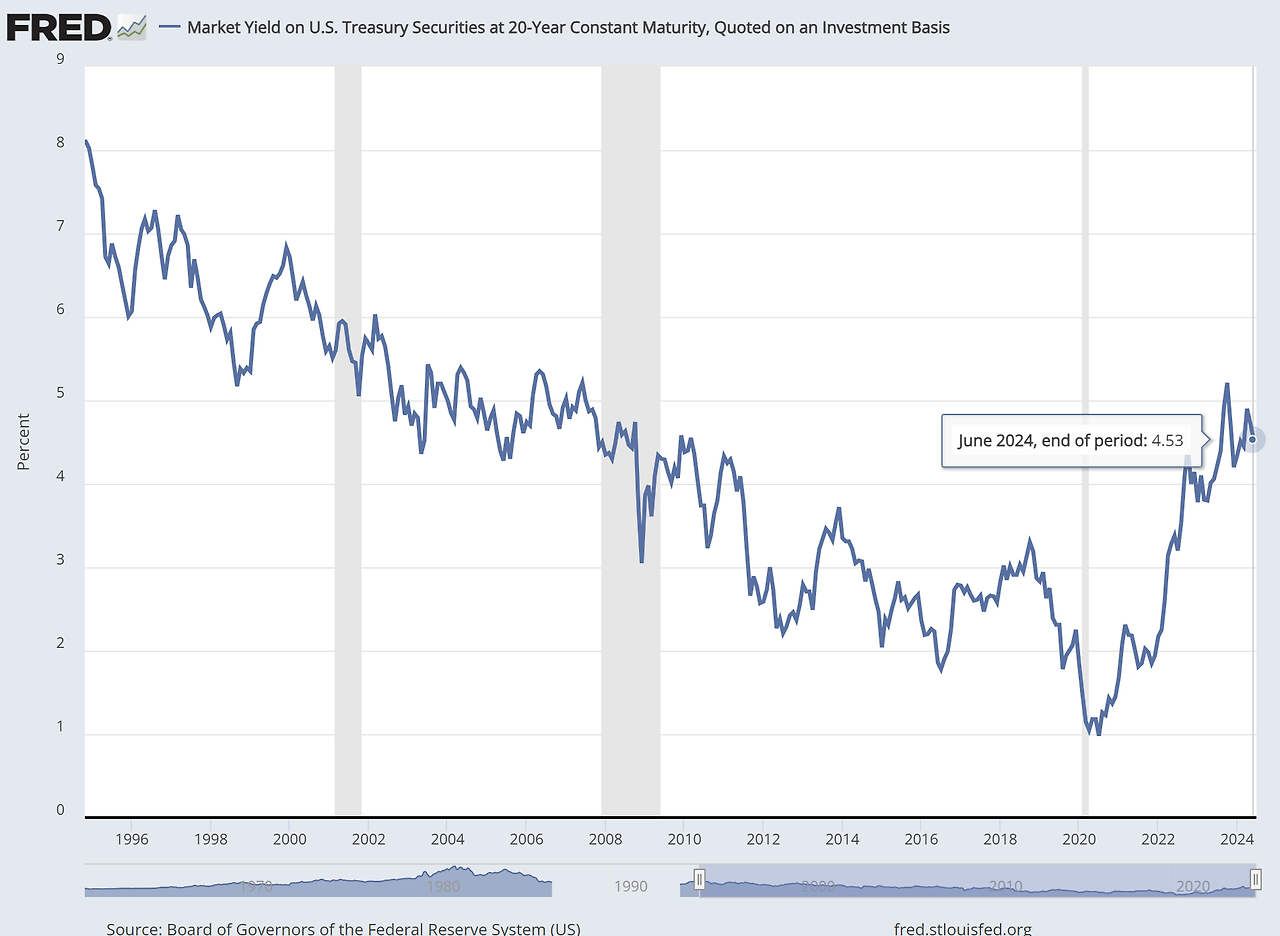

위의 미국 장기 국채 금리 추이를 보면 어떤 생각이 드는가? 기본적으로 채권가격은 금리 변화에 역 상관관계를 갖지만, 단기채는 그 변화폭이 크지 않아 거의 현금성 자산에 속하고 금리 예측이 틀린다고 해서 큰 폭의 자산손실을 볼 가능성은 많지 않다. TLT, 즉 장기 국채 ETF를 공격적으로 매수하는 것은 기본적으로 추후 장기 금리가 하강할 가능성에 배팅한다는 뜻이다. 장기 국채 금리 하강에 배팅하는 사람들은 인플레가 잡히고 나면 경기가 수축하며 다시 금리가 떨어질 것이라는 시나리오에 무게를 둔다.

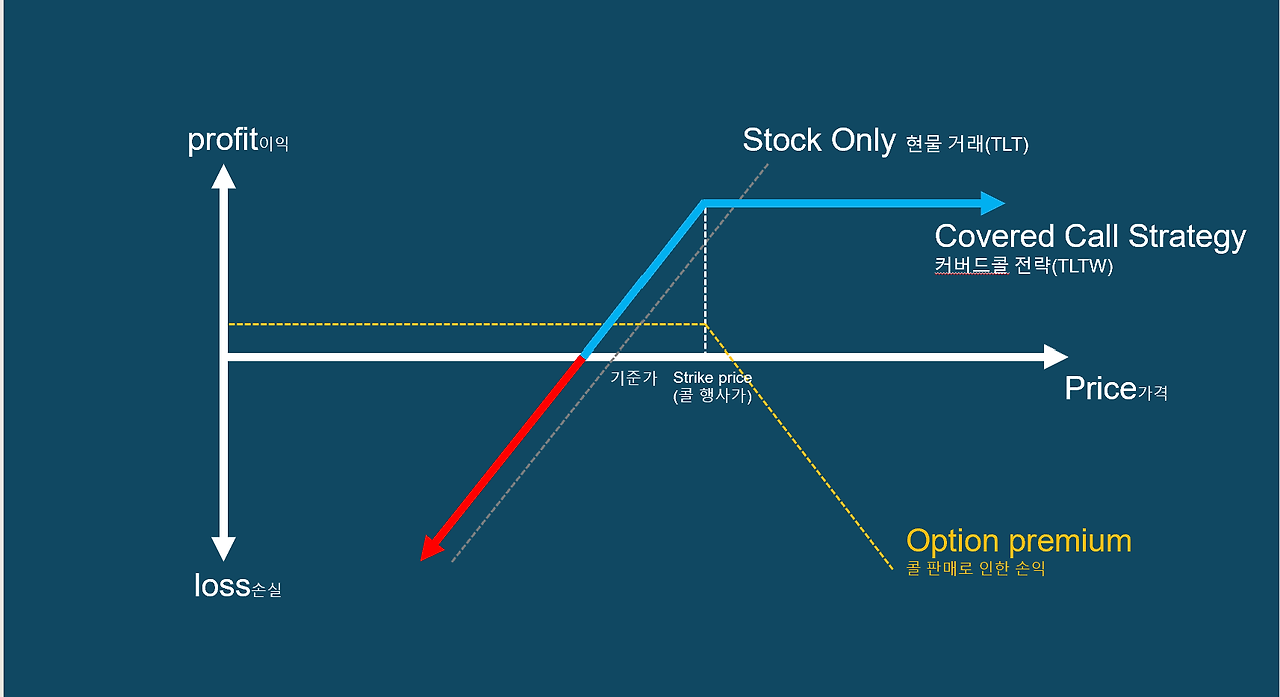

TLTW는 이런 TLT에 커버드콜 전략을 더한 ETF이다. 커버드콜 전략은 요약하자면 "기초자산(TLT)의 가격이 콜행사가 이하일 때는 기초상품보다 덜 하락하거나 수익을 더 벌어들이고, 일정 수준 이상 가격이 상승하면 상승폭이 제한되는 전략" 이다. 그래서 흔히 커버드콜을 '횡보장에서 이득인 전략'이라고 한다. 이 전략은 콜옵션 판매를 통해 이루어지는데, TLTW는 포트폴리오의 99% 이상을 TLT로 구성하지만, 일부는 TLT의 콜옵션을 판매해 옵션 수수료를 지속적으로 벌어들인다.

위 그래프를 참고해보자. TLTW는 현재가격인 기준가보다 약간 높게 형성되는 콜 행사가 이하에서는 기초자산 TLT의 상승 및 하강에 더해 콜옵션 판매로 인한 일정 수준의 수익을 지속적으로 벌어들이고, 이를 꾸준한 월배당으로 지급할 수 있다.

그러나 국채 금리가 급격히 하강해 TLT 가격이 일정 수준 이상으로 급격히 오르면, 콜옵션 구매자의 콜 옵션 행사에 따라 그 상승분을 다 얻지 못하고 상승이 제한되게 된다. 즉 TLTW는 1) TLT의 가격이 향후 현재가격보다 떨어지는 경우 TLT보다 가격 방어능력이 더 좋고 2) 기준가~콜 행사가 범위에서 가격이 변동할 경우 (주로 배당의 형태로) 더 높은 수익을 얻고, 3) 콜행사가보다 높은 가격에서는 TLT에 비해 더 낮은 수익을 엊게 된다. 이처럼 국채금리가 큰 변화 없이 현재 수준 근처에서 변동할 경우, 옵션 프리미엄에서 오는 지속적인 배당으로 TLTW는 TLT에 비해 총 수익률에서 이득을 볼 수 있다.

그럼 지난 1년간 실제 TLT와 TLTW의 수익은 어땠을까?

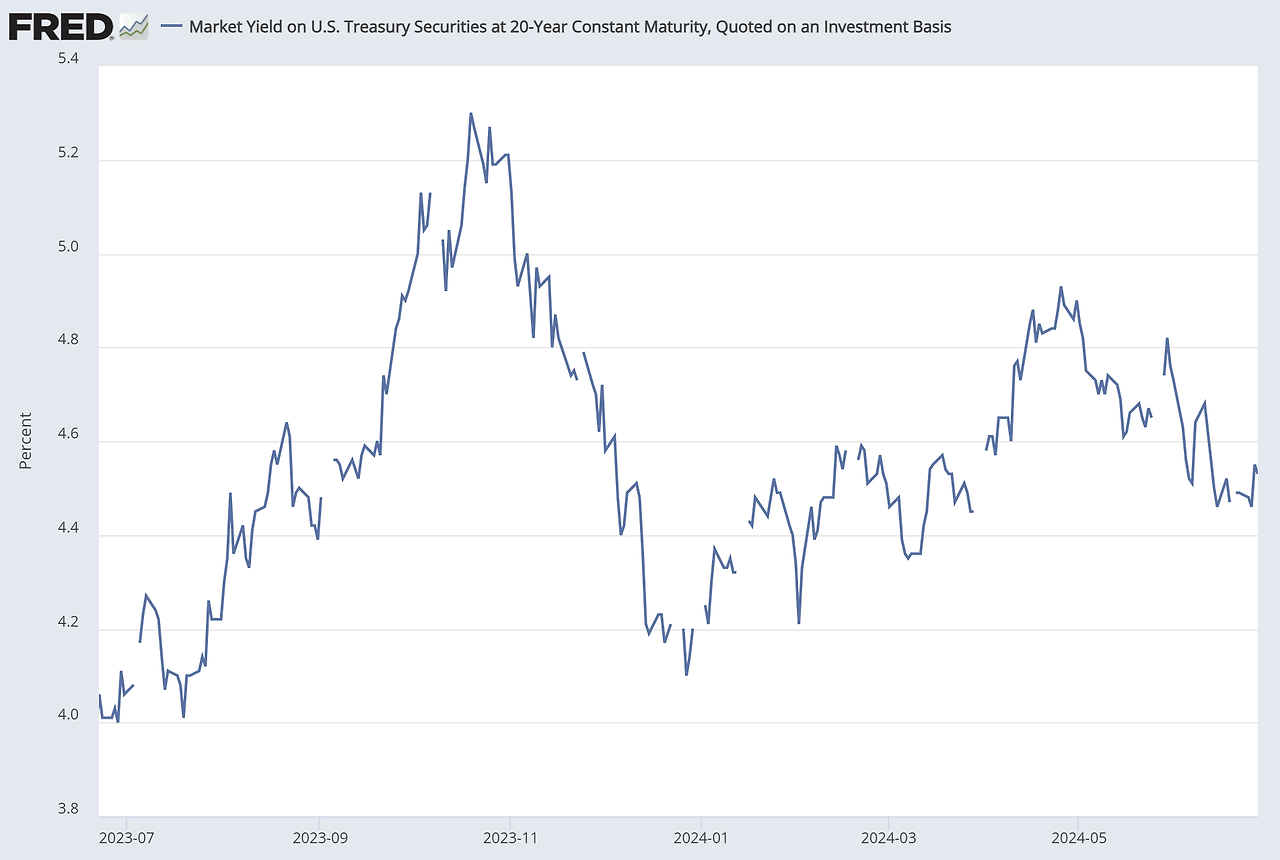

우선 해당 기간동안의 미국 장기채 금리 변화를 살펴봐야한다. 23년 6월, 미국 장기채 금리는 4.0% 대였고, 이후 한차례 치솟아 5.2% 대까지 갔다가 다시 하강, 상승을 반복했고, 현재는 금리 인하 시기가 늦어지며 전년도 동월 대비 다소 상승한 4.5% 대 금리를 유지하고 있다.

TLT의 경우, 해당 금리 그래프의 모양을 뒤집어놓은 모양과 거의 비슷한 가격 차트를 보인다. 그리고 최종적으로 금리는 다소 상승했기에, TLT 가격은 약 11.4% 하락했다. 지난 1년의 경우, 장기채 금리 하강에 배팅하는 시나리오의 수익률은 좋지 않았던 셈이다.

TLTW의 가격 그래프는 좀 다르다. 상승 하강 시기의 그래프 형태는 대략 비슷하지만, 커버드콜 전략에 따라 상승 시기의 상승폭이 제한되었기에, 결과적으로 하락폭이 더 커서, 가격은 최종적으로 23.4% 하락했다.

그러나 이는 배당을 고려하지 않은 수치이다. TLT의 경우 배당률이 3.79%, TLTW의 경우 배당률이 15.99%로 큰 차이가 났기 떄문에, 가격변동과 배당금을 고려한 총 수익률은 TLT가 -7.65%, TLTW가 -8.49%였다. 여전히 TLT가 좀 더 나은 가격방어를 보여줬지만, 배당에 따라 TLTW의 하락폭은 많이 줄어든 것을 알 수 있다.

지난 1년간의 수익률은 방금 살펴본대로 TLT와 TLTW 모두 좋지 않았다. 하지만 향후 금리가 하강하게 될 경우에는 TLT 또는 TLTW가 좋은 투자가 될 수 있다. 금리가 지속적으로 하강할 경우, TLTW는 TLT에 비해서는 시세차익이 제한되겠지만 가격이 상승 내지 횡보하면서 꾸준한 월배당 수익을 제공할 것이다. 또특히 최근 연준이 시장의 기대와 달리 "higher for longer"를 외치는 상황에서, 금리가 장기적 추세로는 하강하되 당분간 큰 변화없이 횡보할 것이라고 볼 경우에는 TLTW가 유용한 투자가 될 수 있다. 금리가 지속적으로 횡보할 경우, TLTW의 가격은 횡보 내지 일부 하락하겠지만, 월배당을 통한 현금흐름이 꾸준히 지속되며 총 수익은 아마 +를 기록하게 될 것이다.

또한 금리에 대한 뚜렷한 향방을 투자 시나리오로 가지지 않는 투자자라고 할지라도, 주식 외의 포트폴리오 다변화 및 지속적 현금흐름을 추구하는 경우 TLTW가 한가지 옵션이 될 수 있다.

마지막으로, TLTW와 TLT 사이에서 고민할 때 또 하나 중요하게 고려해야할 점은 세금 관련 영역이다. 이자 및 배당소득세는 금액과 상관없이 기본적으로 15%가 원천징수되며, TLTW의 월배당 소득도 원천징수 대상이다. 그리고 이자 및 배당소득은 고액 구간에서 분리과세 대상이 아니므로 종합소득세 과세될 수 있다. 반면 가격변화에 따른 시세차익의 경우 양도소득세 과세 대상으로, 연 250만원까지는 공제되고, 이상부터는 22% 일괄과세되며, 종합소득세 과세에는 해당되지 않는다.

따라서 본인의 종합소득, 투자규모, 가격 향방에 따라 세금 이점이 있는 투자는 달라질 수 있다.

이상으로 TLTW에 대한 기본적 사항들과 지난 1년간의 가격 추이를 알아보았다. 지난 1년의 TLTW의 성과는 금리가 빠르게 하강할 것을 기대했던 투자자에게는 다소 아쉬웠으리라 생각한다. 그러나 어느 정도 금리 하강 가능성에 대한 확률을 두고 포트폴리오 다변화의 관점에서 TLTW 편입을 고려하는 경우, TLTW는 안정적 현금흐름을 제공하면서 어쩌면 추가적으로 일정 수준의 시세차익도 기대할 수 있는 좋은 투자가 될 수 있으리라 본다.

'경제 | 증권 | 기업' 카테고리의 다른 글

| 커버드콜 ETF 용어 설명 - 위클리 커버드콜, 커버드콜 OTM, 커버드콜 ATM (0) | 2024.12.16 |

|---|---|

| 오클로 Oklo Inc. 와 SMR 산업 (10) | 2024.09.02 |

| 단기채 vs 장기채 ETF 가격변화 만기 배당 비교(SGOV SHV SHY IEI IEF TLH TLT VGSH VGIT VGLT EDV) (3) | 2024.09.02 |

| SGOV 미국 초단기채 ETF - 장단점 및 투자 전략 (1) | 2024.09.02 |

| NLR(VanEck Uranium and Nuclear ETF) - 대표적인 우라늄 및 원자력 발전 ETF (0) | 2024.09.02 |

포스팅이 좋았다면 "좋아요❤️" 또는 "구독👍🏻" 해주세요!