최근 해외의 커버드콜 ETF에 대한 관심이 국내로 유입되면서 국내에도 다양한 지수 및 종목에 대한 커버드콜 ETF 상품들이 많이 나오고 있다.

커버드콜은 기초종목에 콜옵션 매도를 결합한 상품으로, 기초종목에 더하여 현재가 또는 현재가보다 높은 가격에 해당 종목을 살 수 있는 권리인 콜옵션을 타인에게 판매함으로서 추가적인 수익을 추구하는 전략이다. 간단하게 요약하자면 커버드콜은 " 기초자산(예를 들면 코스피 200)의 가격이 콜행사가 이하일 때는 기초상품보다 덜 하락하거나 수익을 더 벌어들이고, 일정 수준 이상 가격이 상승하면 상승폭이 제한되는 전략"이고, 그러다보니 흔히 '횡보장에서 이득인 전략'으로 불린다.

현재 출시된 ETF들은 아무래도 대표지수인 코스피 200에 대한 커버드콜 전략이 많다.

이들 커버드콜 ETF 이름에는 위클리, OTM, ATM 등이 포함되어 있는데, 한눈에 어떤 내용인지는 확 와닿지 않는다. 한번 알고 나면 그렇게 어렵지 않은 내용이고 익히고 나면 이후에는 종목을 알아보기 훨씬 더 쉬워진다.

위클리 커버드콜 - 옵션 만기에 따른 분류

위클리라는 용어가 붙어있는 커버드콜 상품은 다른 상품들과 어떤 차이를 가질까?

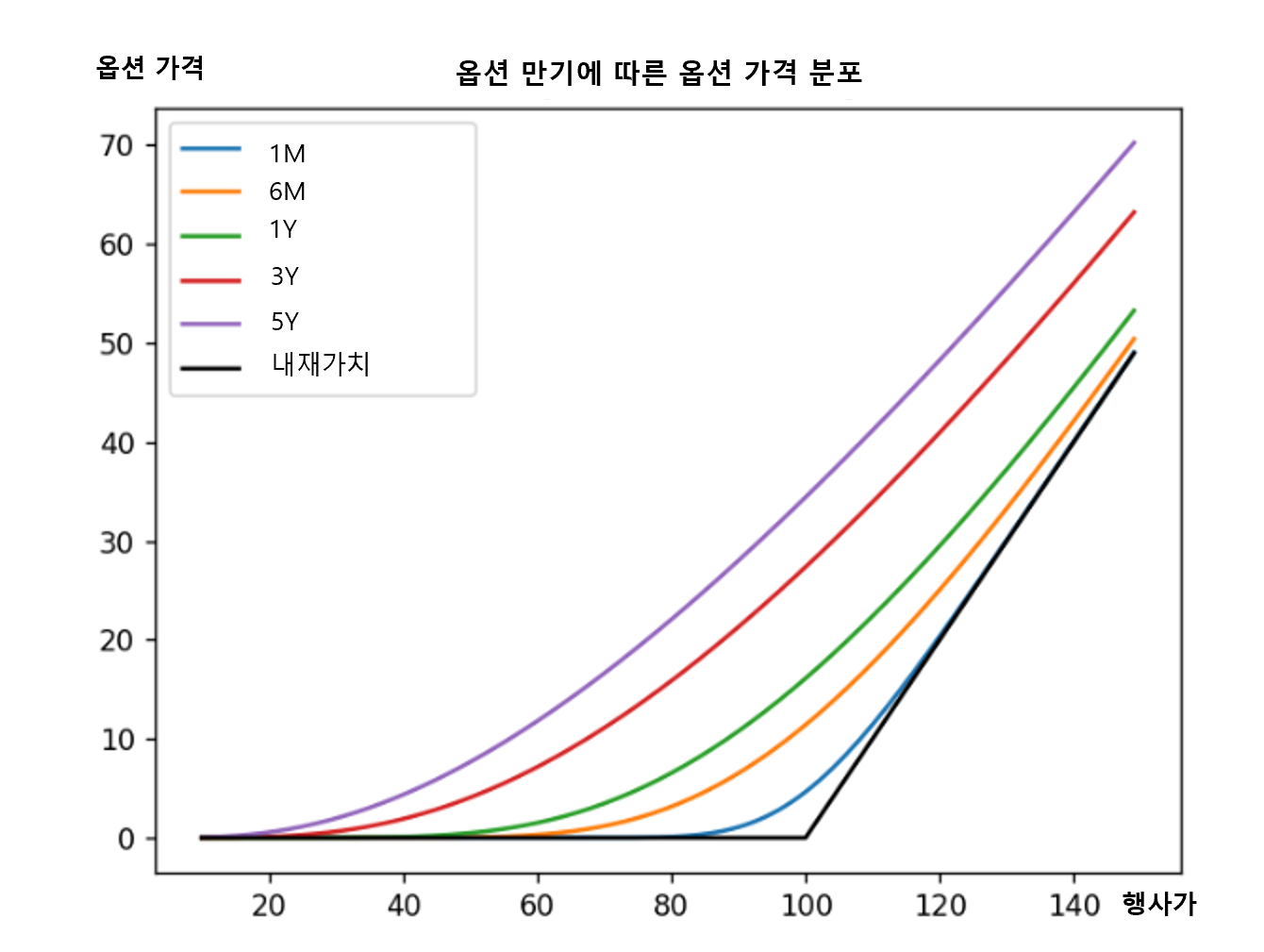

옵션은 만기가 존재하고 같은 행사가를 가지더라도 만기에 따라 그 가격이 달라진다. 만기에 따른 가격요소를 옵션의 '시간가치'라고 부른다.

위 그래프는 옵션 만기에 따른 가격 변화를 보여준다. 보다시피 만기가 짧을수록 같은 행사가여도 옵션 가격은 더 낮아진다. 직관적으로 생각해봐도, 만기가 길어질수록 시간에 따른 불확실성이 더 커지고, 이에 대한 배팅인 옵션에는 더 높은 가격이 매겨질 수 밖에 없다.

일반적인 커버드콜 ETF는 대개 월단위 만기의 콜옵션을 매도하여 옵션 프리미엄을 벌어들인다. 위클리 커버드콜 ETF는, 이와 달리 일주일 단위 콜옵션을 매도하여 옵션 프리미엄을 벌어들인다.

비록 주 단위 만기 옵션이 더 저렴하기는 하지만, 잦은 옵션 판매를 통해 더 높은 수익을 벌어들이는게 위클리커버드콜의 전략인 셈이다.

그럼 위클리커버드콜 전략은 장점만 있을까? 사실 커버드콜 전략은 매도한 옵션이 행사되지 않아야 수익이 최대화된다. 같은 행사가를 가진다고 가정했을 시, 변동성이 큰 장세에서는 위클리 전략이 옵션 행사가 더 많이 일어나게 된다. 따라서 옵션 판매에 따른 배당금(분배금) 수익은 많아지겠지만 옵션 행사에 따른 손해가 더 커지게 될 수 있다.

정리하자면, 위클리커버드콜 전략은 옵션 판매에 따른 수익을 일반적인 커버드콜에 대해 더 많이 추구하고(횡보장에서 이득), 그에 따라 옵션 행사에 따른 손해 가능성도 더 높은(변동성 장세에서 손해) 전략이다.

OTM - 옵션 행사가에 따른 분류

다음으로는 커버드콜 OTM 이라고 붙어있는 상품들의 특징을 알아보자.

OTM은 (Out of The Money)의 약자로, 한국말로 하면 외가격이다. 외가격의 간단한 정의는, "옵션 계약 시점 주가 기준으로 옵션 행사를 하지 않는게 이득인 가격" 이다. 같이 알아두어야하는 용어로 등가격(ATM), 내가격(ITM)이 있다. ATM은 At the Money의 약자로, 현재 주가와 일치하는 옵션 행사가를 말한다. ITM은 In The Money의 약자로, "옵션 계약 시점 가격 기준 옵션 행사를 하는게 이득인 가격" 이다.

예를 들어, 오늘 시점(24.12.16.) KOSPI 200 지수를 기준으로 설명해보자.

현재 KOSPI 200 지수는 약 330이다. 이 때 등가격은 330이 되고, 외가격은 330 초과의 값 , 내가격은 330 미만의 값이 된다. OTM call의 경우, 지금보다 주가가 옵션 행사가보다 높아져야 가치가 생기므로 행사 확률이 적고, 따라서 등가격 또는 내가격 call보다 옵션 프리미엄이 적은 편이다.

별도의 명시가 없는 일반적인 커버드콜 ETF는 한국거래소의 코스피 200 커버드콜 ATM 지수를 추종한다. 즉 ATM 근처 범위의 콜옵션을 매도하는 커버드콜이다. OTM 커버드콜 ETF들은 코스피 200 커버드콜 5% OTM 지수를 추종한다. 따라서 현재 가격에서 약 5% 이상 높은 가격의 OTM 옵션을 판매하여 옵션 프리미엄을 벌어들이는 전략을 쓰는 것으로 추정할 수 있다.

이러한 OTM 커버드콜 전략의 장단점은 무엇일까?

우선 명확히 보이는 단점은, 벌어들이는 옵션 프리미엄이 떨어진다는 것이다. 실제로 국내 상장 코스피 커버드콜의 단순 분배율만 비교해보면, OTM 전략의 분배율은 ATM 전략의 약 절반 정도 수준이다. (TIGER 기준 9.1% vs 4.2%)

다만 장점도 고려해볼 수 있다. 만약 상승장이 올 것이라고 기대된다면, OTM 커버드콜은 ATM에 비해 상승장의 이득을 좀 더 누릴 수 있다. 다음 그래프를 보면, 커버드콜의 상승이 제한되는 구간이 ATM에 비해 좀 더 높은 가격임을 볼 수 있다.

따라서 OTM 커버드콜 전략은 '일부 옵션 프리미엄을 얻어 하락장을 헷지하면서 제한적인 롱 포지션을 잡는' 전략, 즉 일반적인 ATM 커버드콜에 비해 좀 더 롱에 치우친 전략이라고 생각하면 될 거 같다.

'경제 | 증권 | 기업' 카테고리의 다른 글

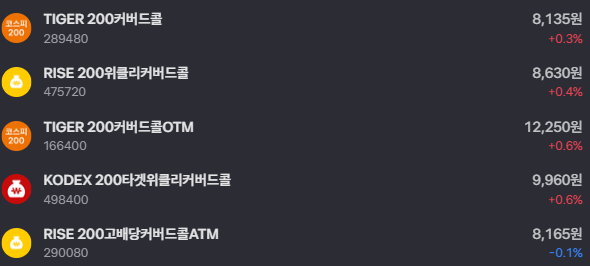

| 코스피 200 커버드콜 ETF 상품 비교 - TIGER 200커버드콜, TIGER 200 커버드콜OTM, RISE 200위클리커버드콜, RISE 200고배당커버드콜ATM, KODEX 200타겟위클리커버드콜 (1) | 2024.12.19 |

|---|---|

| 오클로 Oklo Inc. 와 SMR 산업 (10) | 2024.09.02 |

| 단기채 vs 장기채 ETF 가격변화 만기 배당 비교(SGOV SHV SHY IEI IEF TLH TLT VGSH VGIT VGLT EDV) (3) | 2024.09.02 |

| TLTW 미국 장기채 커버드콜 ETF, TLT와의 비교 및 활용법 (2) | 2024.09.02 |

| SGOV 미국 초단기채 ETF - 장단점 및 투자 전략 (1) | 2024.09.02 |

포스팅이 좋았다면 "좋아요❤️" 또는 "구독👍🏻" 해주세요!